אתה יודע שמדי פעם אני מתעניין בכרטיסי בנק, קופת החזר ושיעורי המרה. כתוצאה מהמחקר שכתבתי פוסט כרטיסי בנק לנסיעות, בו הוא אמר אילו קלפים אני עצמי ואילו ניתן להכין. כמובן שהרשימה לא שלמה, יש הרבה יותר כרטיסים, אך בהתבסס על ניסיון אישי, בנוסף, אני מעדכן אותה, כשאני עוקב אחר התעריפים.

לאחרונה שאלות על כרטיסי Alfabank הפכו תכופות יותר, והעניין בוצץ אצלם. לכן שאלתי את Alfabank תמיכה טכנית בנוגע לעמלה, הכנתי לעצמי כרטיסי Alfabank ובדקתי הכל בפועל. אבל כדי לא לכתוב רק על אלפבנק אחד, ערכתי מיד ניסוי עם כל הקלפים שלי.

תוכן המאמר

תשובתו של Alfabank על יחס ההמרה

אני ממליץ על כרטיס ה- AllAgency של טינקוף עם cashback של עד 10% להזמנה, 3% לכרטיסים ו -2% לכל הרכישות. קרא את הפוסט שלי היתרונות והחסרונות של כרטיס.

כרטיס AllAirlines (במתנה 1000 רובל)>

עובדה שכאשר קונים בחו"ל עם כרטיסי Alfabank יש עמלה של 2.5%, שמפורסמת במקומות מעטים, והיא לא תמיד מתעוררת. הם כתבו לי כמה פעמים בתגובות שלדבריהם אין עמלות. אבל כדי לומר זאת בוודאות, עליכם לדעת את כל הניואנסים. לפני שתאר את תוצאות הניסוי שלי, אני מציע לך תשובה מהתמיכה הטכנית של אלפאבנק, שם אומרים 2.5% בשחור לבן. אני מצטט.

בהתאם לתעריפי הבנק, לצורך הנפקת מזומנים באמצעות כספומטים של צד שלישי (למעט בנקים שותפים), מחויבת עמלה של 1% מהסכום כולל עמלת בנק צד ג ', אך לא פחות מ- 180 רובל. עבור חבילת שירות «מֵיטָב». אנו ממליצים להבהיר את הזמינות והגודל של העמלה של בנק צד ג 'בשירות התמיכה שלו..

נציין כי כאשר מתבצעת עסקה במטבע שונה ממטבע החשבון אליו הונפק הכרטיס, כאשר השימוש בו בוצעה העסקה המתאימה, הבנק ממיר את החשבון למטבע החשבון באופן ובתנאים הקבועים בנספח 4 - «תנאים כלליים להנפקה, תחזוקה ושימוש בכרטיסים» מההסכם.

שלושה מטבעות מעורבים תמיד בתהליך ההמרה: מטבע עסקה, מטבע חיוב ומטבע חשבון כרטיסים.

מטבע עסקה - המטבע בו מתבצעת העסקה באמצעות כרטיס בנק (משיכת מזומן, תשלום בנקודת מכירה או העברה מכרטיס לכרטיס).

מטבע חיוב הוא המטבע בו מערכת התשלומים הבינלאומית מחשבת את הסכום שחיוב מחשבון בעל הכרטיס. מטבע החיוב עבור כרטיסי התשלום VISA ו- MasterCard עבור עסקאות במטבעות חוץ בחו"ל הוא דולר אמריקאי.

מטבע חשבון - המטבע בו נפתח החשבון אליו «קָשׁוּר» כרטיס איתו מבוצעת הפעולה.

אם המטבע של חשבון הלקוח שונה ממטבע העסקה ומטבע החיוב, ההמרה תבוצע על פי הכללים ושער מערכת התשלומים (MPS) ממטבע העסקה למטבע החיוב, ובשער הבנק ממטבע החיוב למטבע החשבון. בהתאם לכללי ה- IPU, לבנק הזכות להחיל גורמי תיקון על שיעור הבסיס של ה- IPU. בכרטיסי אלפא-בנק היחס הוא 2.5% (למעט כרטיסי VISA Infinite ו- MasterCard World Signia / MasterCard World Elite, שעבורם מתבצעת המרה ללא שימוש בגורם תיקון). מידע זה נרשם במסמכים המסדירים את ההתנחלויות ההדדיות של משרד הרכבות והבנק, והוא עשוי להשתנות. כך, ההמרה ממטבע העסקה למטבע החיוב מתבצעת בשיעור שנקבע בהתאם לכללי ה- IPU המאפשרים החלת גורמי תיקון על שער הבסיס. ניתן להבהיר את קורס ה- IPU באתר ה- IPU. קורס זה מיועד למטרות הסברה, מכיוון שבעת המבצע הקורס יכול להיות אחד, ובמועד אישור הפעולה, אחר. בעת המרה ממטבע חיוב למטבע בחשבון, מוחל שער של אלפא-בנק, אשר הבנק רשאי לקבוע לפי שיקול דעתו..

במקביל, הכלל הבא חל באלפא-בנק: אם מטבע העסקה עולה בקנה אחד עם המטבע של חשבון הלקוח, אז הסכום שחויב מחשבון הלקוח יהיה שווה לסכום העסקה.

למקרה מקרה, אני מסכם את כל תגובת התמיכה הטכנית. אם אתה מושך דולרים מכרטיס דולר, או מהיורו, לא תהיה עמלה של 2.5%. אם תסיר מכרטיסי מטבע באט, שקלים, זלוטי ושאר טוגריקים אחרים, או שתוציא משהו מכרטיסי רובל, אז תהיה עמלה של 2.5%, למעט בעלי כרטיסי VISA Infinite או MasterCard World Signia / Elite.

איזה מבין 6 כרטיסי הבנק הוא רווחי יותר

כאמור, החלטתי לערוך ניסוי מייד עם כל הקלפים שיש לי איתי: רובל טינקוף ודולר, תירס עם ריבית על היתרה, סברבנק מאסטרקארד, רובל אלפא ודולר. יריתי באותה כמות של 1000 שקל באותו כספומט באותו זמן ב- 10 באפריל 2017 בהפרש של מספר דקות.

הרשו לי להזכיר כי היו שתי המרות בכרטיסי רובל (ILS => USD => RUB): הראשון (ILS => USD) מתבצע על ידי מערכת התשלום MasterCard או Visa, השנייה (USD => RUB) מתבצעת על ידי בנק רוסי. בכרטיסי הדולר הייתה המרה אחת בלבד (ILS => USD), המתבצעת על ידי מערכת התשלומים, ושער הבנק הרוסי אינו מעורב במקרה זה, אך עם זאת הוא יכול לגבות את העמלה שלו. באט התאילנדי היה בדיוק אותו דפוס.

עליכם להבין כי אף כי אישור הכספים (משיכה מכספומט) היה באותו זמן, הניכוי שלהם בפועל מתרחש לאחר 2-5 יום ובשיעור ביום החיוב. בהתאם לכך, שיעורי ההמרה והסכומים הסופיים (שאנו משווים) גם הם שונים בגלל זה (התעריפים משתנים לפחות פעם ביום). בנפרד, אני אומר על כרטיסי דולר - חשוב באיזה שער נרכשו דולרים, אם אתה משווה בין כרטיסי רובל או דולר שהם רווחיים יותר (על זה אני איכשהו כתב פוסט שלם) לדוגמא, תוכלו לקנות אותם מראש באחת מירידות התעריף, בבנק האינטרנט מיד לפני הנסיגה מכספומט, או במחליף בכל יום.

דמי מחיקת הרשאה למשיכה סך הכל משוך הערה תירס Mastercard World 16381.29 15500.43 0 15500.43 מחיקה לאחר 3.5 יום. ב- IB מוצג גם תשלום. לאחר הפרישה, קו זה אמור להיעלם, אך עד כה הבאג עדיין לא תוקן. כאשר שירות מחובר «ריבית על איזון» עד 50 אלף רובל לחודש משיכה מכספומטים ללא עמלה, ואז 1%. טינקוף רובל שחור 15559.11 15801.15 0 15801.15 מחיקה לאחר 3 ימים. אין עמלה למשיכות מכספומטים בתוך 150 אלף רובל לחודש. רובל Sberbank Mastercard 16072.64 15839.48 158.39 15997.87 מחיקה לאחר 3 ימים. דמי משיכת כספומט (1%) לא מוצגים ב- IB בשום מקום, למרות שהוא מחויב מייד. אתה יכול לראות את זה רק בהצהרה מלאה ב- IB, אחרי כחמישה ימים, לא כולם יודעים זאת. רובל בנק אלפא 16293.33 15899.47 180 16079.47 מחיקה לאחר 4.5 יום. עמלת משיכת כספומט (1%) מוצגת ב- IB כשורה נפרדת. טינקוף דולר שחור $ 276.33 273.85 $ 0 273.85 $ מחיקה לאחר 3 ימים. אין עמלה למשיכות מכספומטים בטווח של 5000 $ לחודש. דולר Alfabank 284.08 $ 280.70 $ 3.18 $ 283.88 מחיקה תוך 4.5 יום. עמלת משיכת כספומט (1%) מוצגת ב- IB כשורה נפרדת.

נסיגה בכרטיס תירס

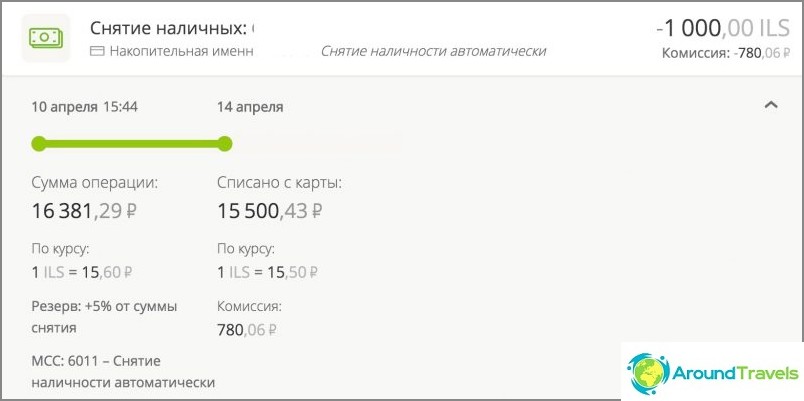

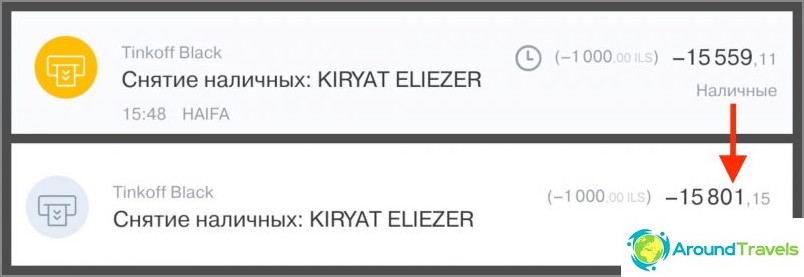

משיכה בכרטיס הרובל של טינקוף

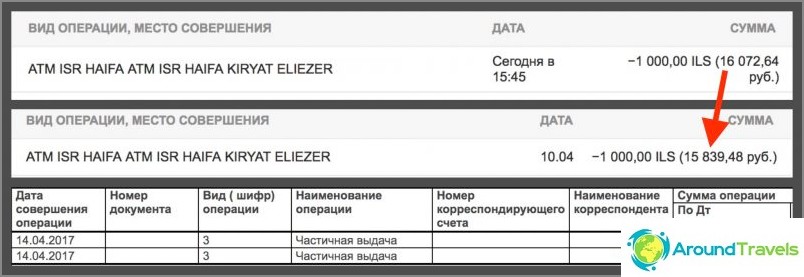

משיכה בכרטיס רובל של Sberbank

נסיגה בכרטיס הרובל Alfabank

משוך בכרטיס דולר טינקוף

משיכה בכרטיס דולר Alfabank

מסקנות

בפורום הבנקאות לרוב הם מייעצים תירס עבור רובל, וטינקוף שחור למטבע, אם נדבר על נסיעות. וזה, באופן עקרוני, עולה בקנה אחד עם עצתי, כמו גם עם תוצאות הניסוי. אם כי אני יותר עבור כרטיס מטבע (משתלם יותר) וכרטיס אשראי נסיעות של AllAirlines עם cashback של 2-10% (בהפניית 1000 רובל לכרטיס במתנה).

בהתחלה רציתי לספר את כל הקורסים-מספרים עם מחשבון, אבל התמונה זהה בדיוק כפי שהיא צריכה להיות לפי התעריפים, אז החלטתי שרק שלט חינם עם הסכומים.

ראשית, ניסוי זה עשוי להועיל לאלה שעבורם הביטוי «בכרטיס XXX עד 4% עמלה» זה אומר כלום, ומי שלא רוצה להבין את כל הקורסים האלה. מסכים, כשאתה נותן סכומים ספציפיים, במיוחד לשם השוואה, זה ברור יותר מכל אינטרס שיש שם. אכן, למעשה, ההבדל בין הקלפים בעת משיכה הוא רק כמה מאות רובל. לא כולם ירצו לטרוח ולהפיק כרטיסים מיוחדים מעט יותר רווחיים בגלל הבדל כזה, במיוחד אם יש רק טיול אחד או שניים בשנה.

דבר נוסף הוא אלה שאוהבים לספור כסף, או שמשתמשים בכרטיסים בחו"ל לאורך כל השנה. תבינו, הרבה יותר נחמד לא לתת לבנק עמלה, אלא לקבל ממנו קאשבק. וככל שהוצאות רבות יותר בשנה, כך ההבדל גדול יותר. לדוגמה, אני חוסך בתחזוקה שנתית, בדמי המרה, בגלל cashback, למשל, 15 אלף רובל בשנה. האם זה הרבה או קצת? אם אתה מחשיב את זה כעבודה, זה לא מספיק, אם אתה מחשיב כסף משום מקום שאיני מקבל, ובוחר בנושא שאני אוהב, זה בונוס נחמד מאוד. יש לקחת בחשבון שהבנתי את הנושא ועשיתי כרטיסים לפני מספר שנים, כלומר הרבה זמן לא ישבתי ימים ולילות, קראתי פורומים, לא. כמו כן, אם אתה לוקח את הסכום לא 15 אלף רובל, אבל למשל 150 אלף רובל, 200 רובל מההפרש כבר הופך ל -2000 רובל. ובכן, וכן הלאה, אתם עצמכם יכולים להכפיל (עבור 1.5 מיליון רובל יהיה 20,000 רובל הפרש).

לכן אני ממליץ לכולם לגשת לבחירת כרטיסי בנק בראש. אם אינך באמת זקוק לבונוס, קל יותר לא להפריע לעצמך ולצייר כמעט כל כרטיס. אם תרצו לקבל הכל מהבנק, תצטרכו לקרוא את התעריפים ולבחור משהו במיוחד עבור עצמכם.

נ.ב. שאלות? 🙂