הוא הבטיח לדבר על מפות ספציפיות לנסיעה, אני פרשתי את זה. כבר מזמן רציתי לבצע את הבחירה הזו, שכן מיד לאחר החורף שעברתי החזרתי את כל הקלפים שלי, וכנראה שזה לא הסוף, ככל שהתעריפים משתנים, כמה כרטיסים מפסיקים להנפיק, איפשהו אני לא אוהב את השירות למעשה. אני רק אומר מייד שזו לא רשימה מלאה, כמובן, יש הרבה יותר קלפים. יש רק כאלה שהיו לי פעם, עכשיו או שמתכננים להיות בעתיד.

באופן כללי, מדובר בתהליך אינסופי. אם אתה עוקב כל העת אחר הצעות בנקאיות שונות, חפש תוכניות שימוש בכרטיסי רווחיות, הן לטיולים בחו"ל והן לבית, חפש תרומות מעניינות, כרטיסי cashback, כרטיסי אשראי טובים, זה טוען שהוא תחביב.

תוכן המאמר

כיצד לבחור מפה לטיול (מעודכן 10.2018)

בנוסף לבקשת כרטיס נסיעות מתאים לנסיעות, אתה צריך גם לבצע ביטוח רפואי לנסיעות, אחרת אתה יכול להשיג כסף ברצינות אם יקרה משהו. יש לי פוסט מאוד מפורט לגבי ביטוח דבש, שם הסברתי בפירוט את כל הניואנסים, וגם בפירוט, כמו כאן לגבי הקלפים.

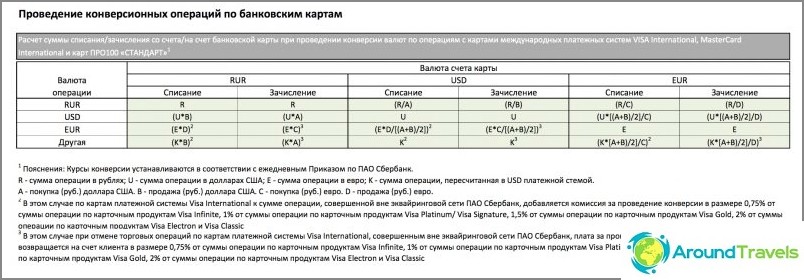

בוא נראה מה העמלות יכולות להיות, נסכם ונשווה אותן. אנו לוקחים את שיעורי מערכות התשלום של מאסטרקארד וויזה כמקובעים, מכיוון שהם זהים לכל הכרטיסים ואינם תלויים בבנק הרוסי שהנפיק את הכרטיס. שיעורי ההמרה של בנקים רוסים נקשרים בדרך כלל לבנק המרכזי (הבנק המרכזי), בכדי לשקול את ההפסד בצורה נוחה יותר. יתכנו אי דיוקים, מכיוון שתעריפים עשויים להשתנות, קחו זאת בחשבון..

כדי להבין כיצד מתרחשות המרות בכרטיס, קרא - כיצד להמיר כראוי את Tugriks לרובלים. ואם אינך יודע דבר על מפות, התחל עם המאמר - איזה כרטיס בנק עדיף לקבל, יש את היסודות.

באופן כללי, בעוד הדולר / אירו אינו יציב, אתה יכול לקנות מראש במטבע, לשים כרטיסי מטבע ואז להוציא / למשוך. או לחכות לפחת וזה בימים אלה לקנות מטבע גם בזמן שכבר נמצא בחו"ל, למשל, על ידי המרה בבנק האינטרנט.

כרטיסי הבנק שלי

צלחת סיכום

+ עבור לפלוס (רווח)

- עבור למינוס (הפסד)

החזר כספי עבור קטגוריות נבחרות או מבצעים מיוחדים אינו נלקח בחשבון

הפסד משיכה במזומן הפסד תשלום בחנות הערה טינקוף, אשראי AllAgency. קבל מתנה לשפשף 1000. - 0% החביב עלי מבין הקלפים. מיילים בקאשבק. טינקוף, חיוב מטבע שחור 0% + 1% החזר כספי במזומן. טינקוף, חיוב שחור -2% -1% מזומן בחזרה. תירס Mastercard World 0 + 1.5% נקודות החזר כספי, קשה להוציא. Beeline Mastercard 0 + 1% cashback עם בונוסים, לטלפון החיובי. Sberbank, חיוב מאסטרקארד -3% -1.5% Cashback - תודה מסברבנק. Alfabank, חיוב מאסטרקארד -3.5% -2.5% ללא cashback.

למי קשה להבין נתונים טבלאים, תסתכל על הפוסט שלי, שם השוויתי את הרווחיות של כרטיס במספרים על סכום מסוים שנמשך מכספומט (הסרתי ספציפית את אותו הסכום ביום אחד מכל הכרטיסים).

טינקוף, אשראי / חיוב AllAgency

זה הכרטיס העיקרי שלי עכשיו. קרא את שלי סקירה מפורטת עם היתרונות והחסרונות, אמר את כל האמת.

כרטיס AllAirlines (במתנה 1000 רובל)>

- הם לא משיכים מזומנים מכרטיס אשראי, עמלות גבוהות. Cashback 2% לרכישות.

- המרת TUGRIK => דולר עובר לשיעור של Mastercard או Visa. עמלת תשלום חוצה גבולות: 0%

- הפסד בהמרה USD => RUB: שער בנק פנימי = בנק מרכזי + 2%.

בין כרטיסי האשראי AllAgency - החביב עלי, אני משתמש בו כל הזמן עכשיו. לא אוהב כרטיסי אשראי, עשה את אותו חיוב AllAgency (קישור מתנה 500 רובל). ההפסד הכולל של 0% כשמשלמים (ראשית, בגלל שער הבנק המרכזי + 2%, אנחנו הולכים 2% מינוס, אבל הם מקבלים פיצוי על ידי cashback של 2%). זיכוי המזומנים זוכה במיילים (קילומטר וחצי = 1 שפשוף), עבור כל הרכישות 2%, עבור מלונות והזמנת רכב מוחזר 10%, ורכישת כרטיס טיסה 5%. תחזוקה שנתית היא 1890 רובל או בחינם עבור הוצאות של 50 אלף רובל ומעלה בחודש. תקופה ללא ריבית של 55 יום, ביטוח נסיעות חינם. ההטבה קוטעת שירות שנתי פעמים רבות.

טינקוף, רובל שחור

כעת תוכלו לפתוח חשבון באחד מ -26 מטבעות ולצרף אליו כל כרטיס. ואז בשעות העבודה במוסקבה הזמן לקנות מטבע זה ואז לשלם מהכרטיס 1 עד 1. לדוגמה, פתחתי חשבון בבהט.

כרטיס שחור (במתנה לשלושה חודשי שירות)>

- עמלה עבור משיכה מכספומט בנק צד ג ': 0% (אם תמשוך יותר מ- 3000 רובל). Cashback 1% לרכישות.

- המרת TUGRIK => דולר עובר לשיעור של Mastercard. עמלת תשלום חוצה גבולות: 0%

- הפסד בהמרה USD => RUB: שער בנק פנימי = בנק מרכזי + 2%.

סך ההפסדים בעת משיכה של 2% או 1% בעת תשלום עבור רכישות (cashback מפצה את הכל ב -1%). מזומנים כסף מזומן. היתרה בכרטיס מחויבת בשיעור של 6% לשנה (ישנן כמה מגבלות, לכן קל יותר לשמור בחשבון חיסכון על 5%, אך ללא מגבלות), ובכל רבעון יש קטגוריות שעבורן 5% cashback, למשל דלק, בתי מרקחת, תחבורה, קנסות של משטרת התנועה. תחזוקה שנתית היא בחינם בתנאי שתמצאו בכרטיס יותר מ- 30 אלף רובל (או 50 אלף רובל בהפקדה). אתה יכול לצרף חשבון בכל מטבע לכרטיס אחד ולשנות אותו בכמה לחיצות.

תירס, רובל עולם של מאסטרקארד

עדכון מאז קיץ 2016, תירס איבד את הקרקע. הוריד את האחוז על היתרה, הסיר את היכולת בדרך כלל להוציא נקודות וכו '. הפסקתי להשתמש בכרטיס, עכשיו יש לי כרטיס רזרבי, כי זה בחינם. קרא את כל הפרטים בפוסט שלי סקירה של מפת תירס.

- עמלת משיכת כספומט: 0% אם תפעיל את השירות «ריבית על איזון» ולמשוך לפחות 5,000 רובל בכל פעם ולא יותר מ- 50,000 רובל בחודש, אחרת עמלה של 1%. Cashback 1.5% לרכישות.

- המרת TUGRIK => דולר עובר לשיעור של Mastercard. עמלת תשלום חוצה גבולות: 0%

- הפסד בהמרה USD => RUB: שער בנקאי = בנק מרכזי, כלומר 0%.

לאחר קבלת הכרטיס, שימו את אפליקציית הנייד והזינו את קוד הקידום FRASFM38V, ואז תקבלו 300 רובל. ההפסד הכולל בעת הנסיגה והתשלום הוא 0%, ובשל הכספיי-כסף אנו עוברים פלוס 1.5%. Cashback מקבלים נקודות שקשה להוציא. תחזוקה שנתית היא בחינם, אך עם הפעלת השירות «יש לשמור את הריבית על היתרה בכרטיס לפחות 5,000 רובל מדי יום או לבצע פעולות תמורת 5,000 רובל לחודש, אחרת תחויב בתשלום שירות של 70 רובל לחודש. SMS לכל הפעולות הוא בחינם.

מאסטרקארד רובל חיפושיות

- דמי משיכת כספומט: 0%, אם אתה מושך לפחות 5,000 רובל בכל פעם ולא יותר מ- 50,000 רובל בחודש, אחרת העמלה היא 1%. Cashback 1% לרכישות.

- המרת TUGRIK => דולר עובר לשיעור של Mastercard. עמלת תשלום חוצה גבולות: 0%

- הפסד בהמרה USD => RUB: שער בנקאי = בנק מרכזי, כלומר 0%.

ההפסדים הכוללים במהלך הנסיגה והתשלום הם 0%, ועקב cashback אנו עוברים פלוס 1%. הכרטיס של Beeline דומה מאוד לעקרון באופן עקרוני (גם לא כרטיס בנק) והתעריפים דומים מאוד, שער החליפין זהה גם לבנק המרכזי. אבל מתאים יותר למנויי Beeline, שאני לא. Cashback מוענק בבונוסים שתוכלו לבזבז על תשלום התשלום. בקטגוריות שנבחרו, ה- cashback הוא 5%. תחזוקה שנתית היא בחינם. יש ריבית על היתרה של 6% אם בכרטיס יש לפחות 3,000 רובל מדי יום או שבוצעה 3,000 רובל בחודש. אחרת, השירות עולה 99 רובל לחודש.

סברבנק, רובל מאסטרקארד

קלפים קלאסיים מבית Sber

- דמי משיכה מכספומט של בנק צד ג ': 1%. יש קופת החזר כספית של 0.5% מתודה.

- המרת TUGRIK => דולר עובר לשיעור של Mastercard. עמלת תשלום חוצה גבולות: 0%

- הפסד בהמרה USD => RUB: השער הפנימי של הבנק) = בערך הבנק המרכזי + 2%, זה משנה יש צורך להבהיר לגבי.

ההפסד הכולל במשיכה של 3% או 1.5% בעת התשלום. תחזוקה שנתית 750 רובל בשנה הראשונה, ואז 450 רובל. יש cashback בצורה של התוכנית «להודות», לרכישות 0.5%, למניות עד 30%. אם יש לך כרטיס ויזה (לא הייתי ממליץ לעשות זאת), הוסף עוד 2% מההפסדים (לכרטיסי פרימיום 0.75-1%) עבור הגבול מעבר לכל הפעולות..

נשאלתי גם לגבי כרטיסי מומנטום, הם מומרים באותה צורה. מההטבות - שירות שנתי חינם. מבין המינוסים - מגבלות העסקאות בכספומטים בחודש (50,000 רובל או 1,600 $ או 1,200 יורו), ועל תשלום סחורות ליום (100,000 רובל או 3,500 $ או 2,500 €). אם כי האחרון אינו קריטי יותר. ובכן, לפעמים אתה צריך כרטיס שם.

בנק אלפא, ויזת רובל או מאסטרקארד

חבילות שירות אלפא

- דמי משיכה מכספומט בנק צד ג ': 1%.

- המרת TUGRIK => דולר עובר לשיעור של Mastercard או Visa. עמלה לתשלום חוצה גבולות: 2.5% (הם קוראים לזה אחרת, הם אומרים, אין עמלה לגבול גבול).

- הפסד בהמרה USD => RUB אינו ידוע. מכיוון שאף אחד מהם הכניס את 2.5% שלהם לשער החליפין, עליו כתבתי בפסקה הקודמת, או להמרה זו, זה לא ברור. אבל תמיד יהיו כ -2.5% בסך הכל. להלן התעריף הפנימי של הבנק.

ההפסד הכולל במשיכה הוא 3.5% או 2.5% בתשלום. בכרטיס רגיל התחזוקה השנתית אינה כרוכה בתשלום, אך עליך לחבר אחד מההסכמים. האופטימלי הזול ביותר עם עמלה של 2189 רובל לשנה או 199 רובל לחודש (לבחירה), שיכול להיות 0 רובל אם מתקיים אחד התנאים (על חשבונות יש 100 אלף רובל או 20 אלף לחודש שהוקדש לחודש). יש גם כרטיס Cashback טוב עם החזר של 10% לתחנות דלק, 5% לבתי קפה, ו -1% לרכישות אחרות. יש לה עלות תחזוקה שנתית של 1990 רובל לשנה, בתוספת עלות החבילה האופטימאלית.

קלפים אחרים

יש כיום מספר גדול של כרטיסים, ולא הנחתי לעצמי את המשימה לכסות את כולם. כרטיסי חיוב ב- Cashback לא רעים עבור AK Bars (דור), SIAB (Cashback באינטרנט), כרטיסי אשראי עבור Otkritie (Travel), Binbank, Alpha (Travel Premium) וכן הלאה. ישנם רבים ושונים.

לכל אחד משימות שונות והזדמנויות שונות. מישהו לא רוצה שיהיו 20 כרטיסים בכלל וקל לו יותר להשתמש בכרטיס אחד, ואילו מישהו, להפך, מבצע כמעט כל רכישה עבור כל קטגוריית כרטיסים. לדוגמה, אם אתה נוסע הרבה ברכב (או נוסע לאירופה על זה), לשם כך אתה יכול להכין לעצמך כרטיס נפרד במיוחד לתשלום עבור דלק עם איזשהו cashback בשיעור של 10%.

התבוננתי במפות זמן רב ובחרתי לעצמי כמה וכמה מהן מטינקוף. בזמן שאני שמח איתם. לדעתי, בעיקרון יש להם מספיק יתרונות: cashback טוב לפי קטגוריות, ריבית על היתרה בכרטיס, קל להשיג כרטיס אשראי, הבינבנקאית היא בחינם. וגם, מה שאני משתמש בו לאחרונה - המרת מטבע מקוון בשער טוב, יש כזה גרזן: קנו דולרים כל פעם לפני הקנייה (או מיד אחרי) ושילמו אותם בחו"ל, ולא רובלים מכרטיס רובל, אז אין הפסדי המרה ( CB + 2%).

כרטיסי דולר ויורו

לפני שאתה בוחר כרטיס מטבע, קרא את הפוסט שלי, שעדיף לבחור מטבע או כרטיס רובל.

בבנק רגיל, בעת הוצאת כרטיס כלשהו של טוגריקים (באט, דינרים, כתרים) מהכרטיס, הם יומרו לדולרים בשער החליפין של מערכת התשלומים Master / Visa וינוכו 1: 1 מכרטיס הדולר שלך, לא יהיו עמלות נוספות עבור הגבול. כך, עם כרטיס מטבע, אנו מתרחקים מההמרה השנייה של USD => RUB בשער המקומי של בנק רוסי, וזה חשוב אם הוא שונה מאוד מהבנק המרכזי. אלה הקלפים שנשקול בעיקר כאן.

אם כבר יש לך כרטיסים, עליך להתקשר לבנק שלך ולהבהיר באיזה מטבע הם עובדים עם מערכת התשלומים, וכיצד בדיוק מתרחשות ההמרות, לפי איזו תוכנית. חשוב לאיזה שער יעבור, כיוון שהשיעור הטוב ביותר הוא מערכת התשלומים (MPS) ולא השער הפנימי של הבנק. לחלופין, אם, למשל, טוגריקים מומרים לפתע על ידי מערכת התשלומים ליורו, אז אתה צריך כרטיס אירו, לא כרטיס דולר. היו מוכנים לכך שהמוקד הטלפוני יענה על שטויות גמורות, וברר טוב יותר בפורום bank.ru, יש אנשים באמת בקיאים שבודקים כל הזמן כרטיסים בחיים האמיתיים ומחושבים עמלות, תחביב כזה. חשוב גם לברר אם יש עמלה חוצה גבולות כאשר מטבע התשלומים שונה ממטבע החשבון (שלם עם כרטיס דולר בסרביה / בולגריה / צ'כיה / תאילנד במטבע מקומי).

טינקוף

יש לי כעת 2 כרטיסי טינקוף (למקרה 2) ואני יכול לצרף חשבון רובל, דולר או אירו לכל אחד מהם. יש להשתמש בזה כך: במדינות בהן האירו נמצא בשימוש, עליכם להשתמש בכרטיס האירו, ובמדינות בהן הטוגריקים (גם אם מדובר באירופה טריטוריאלית), השתמשו בכרטיס הדולר. אין עמלות טרנסגראן. משיכת מזומנים מ- 100 אתם בכספומט ללא עמלה. תחזוקה שנתית על חשבונות מט"ח. 0. Cashback 1% לכל הפעילות.

מפה שחורה>

כרטיס דולר: השתמש רק במקומות שבהם מתקיימים DOLLARS (מחיקה 1 עד 1) או TUGRIKI (המרה אחת של Tugriki => USD בשער החליפין של משרד הרכבות). בגוש האירו אין הכרח (המרה אחת EUR => USD בשער הבנק).

כרטיס אירו: השתמש רק במדינות בהן משתמשים ב- EURO (מחיקה 1 עד 1). במדינות טוגריק זה לא הכרחי (2 המרות Tugriki = = USD => EUR, ההמרה הראשונה בשער החליפין של משרד הרכבות והשנייה בשער החליפין של הבנק).

טבלת המרות מנציג טינקוף מהפורום

סברבנק

סברבנק תיקח עד 0.75-2% מהגבולות בכרטיסי הוויזה (לא תהיה במסטרקארד) כשאתה מוציא טוגריקים מקומיים מכספומט או כשאתה משלם עבור רכישה בחנות, תלוי במידת כרטיס הפרמיום. כרטיסים קלאסיים רגילים - 2%. להלן קישור לתעריפיהם (36 עמודים). לכן, אם אתה מכין כרטיס Sberbank, אתה צריך להיות מונחה על ידי הכללים הבאים: באזור האירו - שלם ביורו, באזור הדולר - בדולרים, במטבעות שלישיים - עם כרטיס דולר מאסטרקארד, באופן כללי, כמו טינקוף. כל הפעולות למעט אזור האירו יעבור USD. השירות השנתי לשנה הראשונה הוא 30 אתם, ואז 20 אתם / שנה. דמי משיכה של כספומט 1%.

כרטיס דולר: השתמש רק במקומות שבהם מתקיימים DOLLARS (מחיקה 1 עד 1) או TUGRIKI (המרה אחת של Tugriki => USD בשער החליפין של משרד הרכבות). בגוש האירו אין הכרח (המרה אחת EUR => USD בשער הבנק).

כרטיס אירו: השתמש רק במדינות בהן משתמשים ב- EURO (מחיקה 1 עד 1). במדינות טוגריק זה לא הכרחי (2 המרות Tugriki = = USD => EUR, ההמרה הראשונה בשער החליפין של משרד הרכבות והשנייה בשער החליפין של הבנק).

טבלת המרות מאתר Sberbank

הלוואת דירה

אשראי בית מחייב למטבע הפשרה, תלוי במערכת התשלומים. עבור ויזה, מדובר בדולרים; עבור מאסטרקארד מדובר ביורו, לכן עליכם להשתמש רק בויזה לדולר וביורו מאסטרקארד. אין עמלות טרנסגראן. אבל יש עמלה של 3 דולר עבור כל משיכת מזומנים, לשנה היא יכולה לצבור בהגינות סך הכל.

ויזת דולר: השתמש רק במדינות בהן משתמשים בדולרים אמריקניים (מחיקה 1 עד 1) או TUGRIKI (המרה אחת של Tugriki => דולר בשער החליפין של משרד הרכבות). באזור האירו זה אפשרי, אבל לא שווה את זה (המרה של EUR => USD בשער החליפין של ה- IPU).

יורו מאסטר: השתמש רק במדינות בהן משתמשים ב- EURO (מחיקה 1 עד 1) ו- TUGRIKI (המרה אחת של Tugriki => EUR בשער החליפין של משרד הרכבות).

VTB 24

אתה יכול גם לשקול כרטיס דולר איתם, מכיוון שכל העסקאות עוברות דולרים וכשמשלמים עם כרטיס אירו שלא ביורו, יתברר מצב דומה, כמו בבנקים אחרים. שירות חבילה קלאסי 90 רובל לחודש (ללא עלות בהוצאה מ 20,000 רובל / 300 $ לחודש), 1% עבור משיכות כספומט.

כרטיס דולר: השתמש רק במדינות בהן משתמשים בדולרים אמריקאיים (מחיקה 1 עד 1) או TUGRIKI (המרה אחת של Tugriki => USD בשער החליפין של משרד הרכבות). באזור האירו זה אפשרי, אבל לא שווה את זה (המרה של EUR => USD בשער החליפין של ה- IPU).

כרטיס אירו: השתמש רק במדינות בהן משתמשים ב- EURO (מחיקה 1 עד 1). במדינות טוגריק זה לא הכרחי (2 המרות Tugriki = = USD => EUR, ההמרה הראשונה בשער החליפין של משרד הרכבות והשנייה בשער החליפין של הבנק).

רוקטבנק

כרטיס דולר טוב וב- Rocketbank. אם תהיה המרה כפולה עם הרובל בשער החליפין של הבנק, שלא תבינו איך, אז עם הדולר הכל ברור, כמו אצל אחרים - ללא עמלות. אנחנו מדברים על MasterCard, בוויזה עמלה נוספת של 2%. אבל עד כמה שידוע לי הם עדיין לא מנפיקים ויזות. Cashback 1% לכל הפעילות. 5 משיכות חינם בחודש בכספומטים בעולם, ואז 1.5%. אך פעולת נסיגה אחת בכספומט לא יכולה להיות יותר מ -10,000 רובל, דבר שאינו מתאים כלל למשיכות בכספומטים תאילנדים, שגובים תשלום של 200 באט עבור משיכות. לכן, בתאילנדית, עדיף לסגת מרוקט באותם שולחנות המזומנים של בנקים שבהם הם לא גובים עמלה (אך לאחרונה, הרבה דלפקי מזומנים גובים).

כרטיס דולר: השתמש רק במקומות שבהם מתקיימים DOLLARS (מחיקה 1 עד 1) או TUGRIKI (המרה אחת של Tugriki => USD בשער החליפין של משרד הרכבות). בגוש האירו אין הכרח (המרה אחת EUR => USD בשער הבנק).

אלפא, רייפיס וסיטיבנק

כרטיסי אלפא מטבעות מתאימים רק כשאתה נמצא במדינת אירו (באמצעות כרטיס אירו) או במדינת דולר (כרטיס דולר). אחרת, אלפא גובה דמי המרה של כ- 2.5% גם עבור כרטיסי המטבע, לא רק עבור רובל.

Raiffeisen פורש 1.65% מהגבול. Citibank גם לא מומלץ, הקורסים רעים.

אילו כרטיסים בחרתי (הרשימה שלי)

אני לא מתיימר כלל לאמת הבחירה, אבל בשבילי ועבור צרכיי הקלפים האלה מצוינים. אתה יכול להשתמש בהמלצות שלי, או שתוכל לנתח אפשרויות אחרות ולבחור משהו משלך. הקפידו לכתוב בתגובות שבחרתם כתוצאה.

- כרטיס אשראי AllAgency טינקוף - לרכישות ברוסיה ומחוצה לה, ובכן, כמובן למלונות / כרטיסים, כך שיהיו כבר 3-10% cashback. עכשיו זה הכרטיס העיקרי שלי, כל ההוצאות עוברות עליו. נוח לי להכנס למסגרת האשראי בזמן שכספי שלי מופקדים בריבית. דחיתי את השירות השנתי מהר מאוד בגלל פיצויים לפי מיילים. כן, ויש לי בכל מקרה יותר מ -50 אלף לחודש.

- אני זקוק לחיוב טינקוף שחור עם חשבון רובל, קודם כל, לבנק בנקאי רובל בחינם, לחלוקת כספים בכרטיסים אחרים ולמשוך מזומנים מכספומטים ברוסיה. אני משתמש גם בחשבונות חיסכון נפרדים בשיעור של 5%, אליהם תוכלו להפקיד כסף או למשוך כסף בכל עת ללא מגבלות, מכיוון שכאשר מוצאים כסף בכרטיס הריבית על היתרה מחויבת בשיעור של 6% רק כאשר יש הוצאות מ- 3000 רובל / חודש, וזה בטוח לא לשמור את כל הסכום בכרטיס. עבור הקטגוריות שנבחרו (השתנה רבעונית), אתה לא יכול לקבל את ה- Cashback הרגיל 1%, אלא 5%. אתה יכול לשמור מ- 30,000 רובל בכרטיס לתחזוקה חינם (או הפקדה של 50 אלף רובל), או לא להחזיק.

- חיוב טינקוף שחור עם חשבון דולר / אירו קשור אליו. זה יכול להיות קלף נפרד, או אותו כרטיס רובל, רק חשבון רובל אינו קשור ומוצמד. דולר למדינות טוגריק, יורו לאזור האירו. אני משתמש בחו"ל, או במט"ח, או באליוויל. עבור כרטיסי מטבע, עליך לשחד מטבע, מדי פעם בשיעור טוב, או מייד לפני הרכישה. מכיוון ששער החליפין בבנק האינטרנט של טינקוף קרוב לשער החליפין (בשעות העבודה במוסקבה), הדבר רווחי יותר מתירס בשער הבנק המרכזי. מבין הפלוסים, cashback של 1% (לאף אחד אין כרטיסי מטבע), המרת מטבע בבנקאות באינטרנט בשער חליפין +/- 0.5%, וזה די טוב. שירות חינם. אני מושך מזומנים מכספומטים מכרטיסי מט"ח בחו"ל.

- תירס אני משתמש בזה ככרטיס רזרבי למקרה. לדוגמה, אתה יכול למשוך מזומנים בחו"ל, לשלם עבור סחורה במטבע חוץ לפי שער הבנק המרכזי אם כרטיסים אחרים הוצאו גבולות או אבדו. בגלל שירות חינם וכיס sms בחינם שהיא לא מושכת, אתה יכול להשתמש רק מדי פעם. לאחר קבלת הכרטיס, שימו את אפליקציית הסלולר והזינו את קוד המבצע FRASFM38V, ואז תקבלו 300 רובל.

- אשראי Tinkoff Drive (קישור 1000 רובל לכרטיס). לתשלום בנזין עם cashback של 10%, תשלום שירותי רכב עם cashback של 5%. למען האמת, אני צריך רק בנזין בשביל זה, ברוסיה ומחוצה לה. הבנתי את זה - תחזוקה שנתית של 990 רובל תוריד די מהר והכרטיס יעבוד ברווח. אנסה במשך שנה ואז אולי יוחלף בכרטיס אחר כדי לשלם עבור דלק.

- בנוסף, יש גם כרטיס Sberbank. Sber נוח בכך שלכולם יש את זה, אפילו בקרב אנשים מבוגרים. אתה יכול פשוט לומר את מספר כרטיס ה- Sber (או הטלפון הנייד) ולאדם השני לא יהיו שאלות לגבי ההעברה. אני משתמש רק במקרים האלה. וגם מדי פעם למשיכת מזומנים, לסברבנק יש גבול טוב בכספומטים לכרטיסי Mastercard Standart (150 אלף רובל ליום), ויש כספומטים של סברבנק בכל פינה. הכנתי גם כרטיס מאסטרו עם תחזוקה חופשית ומגבלת משיכה של 50 אלף רובל בכספומט, אני יכול רק להשאיר אותו.

- יש כרטיסים אחרים, אבל לא השתמשתי בכמה, הפסקתי כמה. לדוגמה, כרטיסי וונגארד הפכו פחות רווחיים (מדי פעם אני משתמש רק בחשבון ובבנקאבי עבור 10 רובל כל אחד), כרטיס האשראי של טינקוף פלטינום לא הלך על משהו. יש כרטיס Mnogo.ru ו- Epayments, שהוא נהדר למשיכת Webmoney ובאופן כללי לפרילנסרים, אבל מכיוון שיש לי את כל ההכנסות לבנות, זה מעולם לא היה שימושי עבורי. יש כרטיסי Alfabank, אך הם עדיין ללא שימוש (אני חושב להפוך אותם ל- Alpha Travel Premium). אולי אעשה איכשהו כרטיס טיול-גילוי או רוקטבנק.

כרטיס AllAirlines (במתנה 1000 רובל)>

נ.ב. הפוסט מתעדכן מעת לעת (תאריך עדכון בתחילת הפוסט), אם התנאים בכרטיסים משתנים, או שאני עושה אחרים בעצמי. אשמח אם תספרו על מפות טעימות אחרות, הן לנסיעות לחו"ל והן לשימוש בבית..