נושא המסים הדאיג אותי הרבה זמן, משום מה רציתי לשלם להם. מוזר, הא? יחד עם זאת, אני לגמרי לא מסכים עם ההוצאה שלהם במציאות, ולכן, באופן עקרוני, אני תומך במי שלא משלם להם. באופן טבעי מדובר באנשים רגילים כמוני, ולא בבעלות של תאגידים וכל מיני אוליגרכים. הם, כמו שלא שילמו, לא יעשו את זה בכל מקרה. וכל השיחות האלה שכאן עלו מעת לעת בתגובות בבלוג שלדבריהם פרילנסרים לא משלמים טפילים, על שום דבר. לפני מספר שנים עבדתי בחברת בנייה גדולה, ורבים שם קיבלו שכר במעטפות, ולא הייתי מועסק כלל רשמית. אני חושב שהם עדיין מסתירים חלק מהמיסים, ויש להם מס ליום אחד, כמו אצלי עכשיו למשך שנה שלמה. לדעתי יש לגעת בפעם האחרונה בפרילנסרים מכל הסוגים ויזמים בודדים קטנים, לתת להם להתמודד עם הדגנים תחילה.

תוכן המאמר

מתי לשלם מיסים

אין לי מושג באילו סכומים כדאי לרשום IP. מישהו אומר שעד 15-20 אלף בחודש אי אפשר לדאוג, מישהו מזכיר 30-40 אלף וחלקם אפילו מחשיבים שהכמות של 100 אלף היא קטנה, ולא ניתן לעשות דבר. אכן, למרות שלא ראיתי תקדימים ברוסיה, לא ראיתי מקרה בודד בפורומים (או שמא לא מצאתי את זה?) כך שלמישהו יהיו בעיות בגלל רווחים כאלה. ואלה שאיתם הם גבוהים רשמו כתובות IP ארוכות או יצאו לחוף הים. כמו שאומרים, זה לא משתלם לעסוק באנשים כמונו, ואין משאבים, אז נכון לעכשיו הכל רגוע.

אבל נראה לי שבמוקדם או במאוחר ישתלטו על תחום האינטרנט, בעוד הטכנולוגיה לא עומדת בשקט, אומרים לאחרונה חוקים שונים יותר. לדוגמה, כעת אזרח הפדרציה הרוסית צריך להודיע על פתיחת חשבון זר ולהפקיד בו כסף רק באמצעות בנק רוסי (אם כי נראה שהם בודקים משהו עכשיו), אחרת קנס של 100% על סכום העסקה. והאם כרטיסי Epayments נקנסים או לא, מי יודע. כמו כן אומץ חוק על מערכת התשלומים הלאומית, שפשט את הוצאת המידע על עסקאות בחשבונות פרטיים. יתר על כן, לדעתי, התהליך לא מסתיים והחוקים יאומצו הלאה.

השוואה בין שיטות נסיגה או מדוע לרשום IP

באופן כללי, מכיוון שאינני מחזיק בפנים פנימית ויכול רק לקרוא את החוקים (לא תמיד מבין מה כתוב שם), לקרוא את הפורומים ולהסיק מסקנות אישיות, היה לי קל יותר לטייח ולהפסיק לחשוב על כל זה. יתרה מזאת, כאמור, בתחילה היה לי רצון לשלם מיסים. הסקתי לעצמי את המסקנה הזו - אם אתה רוצה לשלם מיסים ולהרגיש רגוע יותר, אתה צריך לעשות את זה. אם לא מתחשק לך, אתה צריך לחפש תוכניות בטוחות או לצאת לחוף מהירויות גבוהות (כפי שאני מבין את זה, עם הכנסות נמוכות זה לא ישתלם). אני לא יעצה מה לעשות.

ראוי לציין כי לא את כל השאלות שלך תוכלו למצוא תשובות בחקיקה שלנו, היא עדיין גולמית. עדיין לא ניתן לומר בדיוק כיצד ניתן למשוך כספים באופן חוקי מ- AdSense (דרך Rapida), מכיוון שאדם נופל לעסקים לא חוקיים, ואדם נופל להפחתת מס. לכן, מי שהחליטו בעצמם, חלקם משלמים 6%, ואחרים 13%. אותו מצב עם נסיגת Webmoney, יש שתי דרכים עיקריות, ושניהם אינם נכונים לחלוטין. קשה גם למשוך כסף משותפים אירופאים כאשר התשלום מגיע מאדם זר. באופן כללי, קיים כלל כה בלתי-מדובר שלא להאיר את ההכנסות שלא ניתן לאשר תיעוד ראשוני. וכידוע, לא כל לקוח (מדבר על עצמאי) רוצה לחתום על משהו, הרבה פחות לשלוח אותו בדואר. אז אם אתה רוצה לשלם מיסים, זה לא עובדה שתצליח 🙂

השוואה בין שיטות גמילה שונות

אחת הסיבות שדחפה אותי אליה IP הרשמה, הייתה השוואה בין הפסדים לשיטות נסיגה שונות. אתה יכול לנחש במשך זמן רב מה יהיה רווחי יותר ואיזה מיסים נוראיים, אז פשוט התיישבתי ועשיתי טאבלט באקסל, שם חישבתי את כל השיטות שהכרתי עם כל העמלות וההמרות. באופן מפתיע התברר כי משיכת הכסף דרך IP ועם תשלום של 6% היא בראש הדירוג הקטן שלי, למשל, כרטיסי תשלומים, שגם אני חשבתי עליהם כמשיכה לא תנודתית, מועילים אפילו מעט פחות..

אולי החישוב שלי יועיל למישהו אחר, גם לאלה שלא מתכוונים לרשום IP. רק זכרו, זה המצב הספציפי שלי! הנה הקובץ עצמו, וכל פריט נמוך יותר בסדר.

נתונים ראשוניים

להלן ההכנסה הממוצעת מבלוג והדרכים העיקריות להשיג זאת. בהתאם לכך המשכתי בדיוק מהסכומים הללו לצורך ניתוח. שערי חליפין נלקחים ביום החישוב.

למשוך כסף באמצעות כרטיסי Epayments

בעת משיכת כסף ל- Epayments, עליכם קודם כל לקבל את כל הכסף ל- WebMoney, לאחר מכן תוכלו להעביר אותם ל- WMZ, ואז לשלוח אותם לחשבון Epayments. אפשר לזקק WMR לאחרונה, הם הוסיפו רובל. אבל אתה צריך לבדוק מה מסתבר עם הקורסים, אחרת זה יכול להיות משתלם יותר לשנות WMR ל- WMZ במחליף בתחילה, או אפילו עדיף לקבל מייד תוכניות שותפים ב- WMZ.

היוצא מן הכלל הוא תוכנית השותפים Aviasales (הם בדרך כלל עשויים היטב מבחינת אפשרויות משיכה), הם יכולים לשלם ישירות ל- Epayments והרווחים של השותף עם שיטת משיכה זו גדלים מ 50% ל 60%. עם רווחים טובים בכרטיסי טיסה זה יכול להשפיע מאוד..

כפי שאני מבין את זה, התשלומים הם אחת הדרכים הבטוחות ביותר למשיכה מבחינת מיסים, מכיוון שכסף עובר רק דרך הכסף ולא נכנס לרוסיה בכלל. בנוסף, אין לך אפילו חשבון זר ככזה, זה סוג משנה של חשבון וירטואלי, כלומר יהיה קשה למצוא אותך בכלל. התשלומים נוחים גם למי שגר בחו"ל ומשום מה לא רוצים לפתוח חשבון זר.

אבל עבור אלה שגרים ברוסיה ובאוקראינה, חשבתי שזה לא מאוד נוח. ראשית, אנשים כותבים שקשה למצוא כספומטים הנקובים בדולר (בדולרים זה משתלם יותר למשוך), שנית, גבולות משיכה קטנים מאוד, שבדולרים, לגבי רובלים, ושלישית, חלק מהכספומטים בדרך כלל מסרבים לקבל כרטיסים כאלה. עליכם להבין שהיום יש שירות כזה, ומחר אין, לכן יש להשתמש בכרטיס כזה רק בפורמט: העברתי כסף והסרתי אותו מייד, כלומר לא לאחסון..

מי שמעוניין בשיטת הנסיגה הזו יכול לקרוא את מנועי החיפוש, יש את הנושא הרשמי שלהם. וכאן ישנה השוואה ספציפית בין תשלום ותשלום משלם מבחינת הרווחיות, על בסיס ניסיון אישי עם משיכת כספים מכרטיסים.

למשוך כסף באמצעות כרטיסי Payoneer

שיעורי משיכה של WebMoney

כרטיסים דומים, כמו Epayments, מוצעים רק על ידי webmoney עצמם לצורך התחברות למערכת. הנסיגה מתבצעת באותו אופן, WMZ מוצגים בכרטיס Payoneer.

באינטרנט כבר הייתה השוואה בין הכרטיסים האלה בהשוואה ל- Epayments וקיבלתי מצב דומה על ידי חישובים. בגלל כל העמלות, הן פחות רווחיות. בנוסף, Aviasales תצטרך לסגת תחילה ל- WebMoney, שהוא 50% במקום 60%.

משיכה לחשבון אישי זר

תעריפי משיכת הכסף באינטרנט לכל כרטיס - 1.4% בסך הכל. הנציבות למשיכה לחשבון צף.

לא ניתן לשקול את האפשרות הזו באופן מלא מכיוון שאין לי חשבונות זרים. בנוסף, מקום מגורי העיקרי הוא רוסיה, שם אני עדיין רוב הזמן, מה שאומר שאני צריך רובל. זו הסיבה שהם מופיעים בטבלה. אבל אם אתה גר בחו"ל לצמיתות, ככל הנראה אפשרות זו תהיה רווחית יותר. עליך להסתכל על מצבים ספציפיים.

משיכת מזומנים באמצעות מחליפים במזומן

תמיד נחנקתי על ידי קרפדה לשלם למחליפים 3% עבור הנסיגה. אבל, כפי שהתברר, מחליפים יוצאים בראש הדירוג שלי מבחינת הרווחיות. כמובן שאם המחליף צמח לחלוטין בעירך ולוקח, נניח, 5%, אז המצב משתנה.

משיכה למזומן באמצעות מחליפים נחשבת גם לאחת האפשרויות הבטוחות ביותר מבחינת מיסים, מכיוון ששוב אינך מאיר כסף בשום מקום. עם זאת, יש סיכון, אז המחליף עצמו יקבל את הנתונים שלך, אם פתאום זה ייקח במקום אחד. זה היה לאחרונה באוקראינה. עדיין יתכן שרבים לא ירצו לנסוע ולקבל באופן אישי כסף במזומן. כמובן שכעת כמעט כל המחליפים מבצעים העברות לכרטיסי בנק, אך עם סכומים גדולים וסדירים מאדם פרטי מסוים, האם יהיו אי פעם שאלות? אולי זה לא קם, אני לא יודע ...

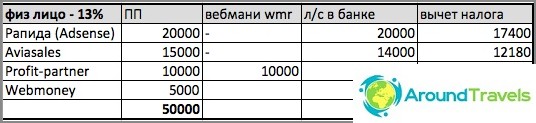

משיכת כסף לחשבון אישי בתשלום של 13%

כאופציה, משוך את הכל מהרגע לחשבונות בנק אישיים במינימום עמלות. לדוגמא, ניתן למשוך את הכסף דרך סוכנות הערבות לכל חשבון עם עמלה של 0.8% בלבד! Adsense דרך Rapida יכולה גם לשלם לחשבון באופן מיידי ובאופן כללי ללא עמלות. Aviasales מושך לחשבון בנק שמגדיל את הרווחים של השותף במקרה זה מ- 50% ל- 60%.

שיטה זו היא הרווחית מכולן, מכיוון שהעמלות הינן מינימליות, אך מתקבלות גם המסוכנות ביותר. כל התקבולים לחשבונות הבנק שלך מגיעים מגורמים משפטיים, שאינם טובים, עלולים ביום מן הימים להתעניין. ואם אתה מתחיל לשלם מס הכנסה בשיעור של 13%, אז השיטה גולשת לתחתית.

משיכת כסף לחשבון הסילוק של ה- IP בתשלום של 6%

ובכן, סוף סוף, השיטה האחרונה שבחרתי בסופו של דבר. כל הכספים ללא עמלות מועברים ישירות לחשבוני הנוכחי ישירות מתוכניות שותפים. כלומר, אני לא צריך לקבל אותם במנוף אתרים ואז להעביר אותו לאנשהו. אני משלם 6% מההכנסות שהתקבלו עבור הפשרה מאז שאני IP על מערכת המס הפשוטה 6%. הכל ברור ומובן, ההפסדים הם בדיוק 6% (כפי שהתברר, לא ההפסדים הגדולים ביותר) ואני לבן ופלופי.

כמו כן, הזנתי את ההוצאות בטאבלט כדי לשלם עבור הסיבה שלי, בשירותי הנהלת החשבונות שלה אני משתמש כך שיש תמונה ברורה יותר. והנה תרומות קבועות ל- FIU לא בטבלה, מכיוון שעם הכנסות העולות על 500-600 אלף בשנה, ניתן להתעלם מהן (!) בגלל ניכויי מס. הכל מפורט בקישור, ואגב, משנת 2014 הסף יהיה 300 אלף בלבד, אז ההפסדים השנתיים שלי הם בדיוק 6%, ולא יותר.

כמה רגעים

בכל התוכניות השחורות המפורטות לעיל, רק Adsense עם הפלט באמצעות Rapid הוא החוליה החלשה ביותר. מכיוון שרפידה היא מערכת תשלום העומדת בחוק, ובמידת הצורך היא תמזג את כל הנתונים אודותיך. כלומר, גם אם אתה מעביר מרפידה לוובמוני, זה לא אומר כלום, מכיוון שכבר הזנת כסף לרפידה, ושם מצוין פרטי הדרכון שלך ... אבל אתה יכול להשיג עם Adsense מייד לחשבון המטבע.

אני לא מציין עמלות ספציפיות עבור כל אפשרות במאמר, אך כולן מחושבות בטאבלט. אם מישהו מעוניין לרדת לתחתית, כתוב בתגובות ודן. ההפסדים העיקריים הם המרת WMR-WMZ, עמלת Webmoney 0.8% בגין משיכה, עמלת שירות משיכה, עמלת משיכה בכספומט בנק צד שלישי, המרת WMZ-רובל, עמלת Mastercard.

יתרונות וחסרונות של רישום IP

מקצוענים

+ אני ישן בשלווה

+ המצפון ברור

+ אני מקבל את הזכות המלאה לגעור בממשלה 🙂

+ הפסדים קטנים בעת משיכת הכסף, המורכבים רק בתשלום מס

+ המיקום שלי לא משנה, כלומר, מעמד של תושב מס (עבור אנשים שאינם תושבים, יחידים, המס אינו 13%, אלא 30%!)

+ קל יותר לבקש ויזת שנגן

מינוסים

אתה צריך להבין הכל פעם אחת ולבלות זמן מכובד (שלי הוראות לרישום IP)

- יש עבודות נייר, אם כי ניתן למזער אותה

- יש סיכון של שיחת מס כשאני לא ברוסיה, אך הוא מכריע על ידי ייפוי כוח לאדם מאומת

סיכום

אני רוצה לומר מייד שזה המצב הספציפי שלי, הבעיות הספציפיות שלי, הכוללות את הרצון לשלם מיסים ובחרדה ופחדים מסוימים. ספרתי, ואני רואה שקל יותר ומשתלם יותר לעבוד בלבן. כמובן שאתה צריך להבין, אתה צריך לסכם חוזים, אבל עבור מישהו שעושה כסף דרך האינטרנט, אפשר לומר זאת קידום חד פעמי, ברגע שהבנתי הכל, הקמתי את זה וזה עובד כמעט אוטומטית.

יכול להיות שטעיתי איפשהו, שאני מציג באופן שגוי את המצב בתחום המס או משהו אחר. לכן אני לא מייעץ לאף אחד, להתחשב בעצמך, לחשוב ולנתח.

נ.ב. אם מישהו אחר מכיר תוכניות משיכה טובות, כך שהוא בטוח ויש פחות עמלות, אנא כתוב בתגובות.