למרות העובדה שהאתר שלי מכוון לנסיעות, אני עדיין יזם אינדיבידואלי. מכיוון שאני מנסה לשתף כל הזמן את החוויה האישית שלי, אני מקווה שהפוסט הזה יועיל למישהו. יש לי יזם אינדיבידואלי ללא עובדים ואני עובד על מערכת המס הפשוטה. לכן, כבר מתחילת פעילותי לא התחשבתי בבנקים גדולים עם תשלום חודשי גדול עבור שירותים ושלל שירותים. אני פשוט לא צריך את זה. בחודש אני מקבל מספר תשלומים נכנסים מקבלנים ואני מבצע כמה העברות יוצאות לחשבוני. יכול להיות שיום אחד יהיו לי עובדים ושירותים אחרים יצטרכו, אבל לא עכשיו.

תוכן המאמר

ניסיון קודם

פתחתי את החשבון הראשון שלי בבנק SB, אחר כך ב- iBank, ואז בטינקוף. 2 הבנקים הראשונים נכנסו לתהום הנשייה לאחר ביטול הרישיון; טינקוף עדיין בחיים. כמו כן, כאדם פרטי, השתמשתי או עדיין משתמשתי בשירותיהם של טינקוף, סברבנק, ואנגארד, תירס, Homecredit, ICD, Alfabank. זה העובדה שכבר ראיתי מספיק בנקים באינטרנט ודיברתי עם תמיכה טכנית של בנקים שונים - יש מה להשוות.

לפני 1.5 שנה פתחתי חשבון בנק במודולבנק, הייתי זקוק בדחיפות לחשבון לרווחי מט"ח. בדרך כלל, לבנקים תמיד יש עמלה לתחזוקת חשבון. וכשיש לך 3 כאלה (רובל, דולר, יורו), אפילו 500 רובל לכל חשבון הופכים ל -1,500 רובל לחודש או 18,000 לשנה. ברור שעסקים לא מדובר בסכום גדול במיוחד, אבל איכשהו אני רגיל להשתמש בבנקים בחינם או כמעט בחינם: אני שומר על הכסף שלהם מהם, עליהם הם מסתובבים עד שאמשוך אותם. זה תקף לא רק לחשבונות הסדר של יזמים בודדים, אלא גם לחשבונות אישיים של אנשים פרטיים. למרות העובדה שיש לי יותר מעשרה כרטיסי חיוב, אני כמעט לא משלם עבור שירות שנתי, אחרת זה יהיה יקר מאוד.

בתחילה שקלתי את מודולבנק כפתרון זמני עד שאבחר בבנק ידוע יותר. עם זאת, אחרי שנה וחצי אני עדיין משתמשת בזה. יתר על כן, לא רק בחשבונות מטבע, אלא גם ברובלים. אז נניח, עכשיו הפכתי ללקוח קבוע של מודולבנק.

שירותים זמינים של Modulbank

הסקירה שלי על מודולבנק

התעריף שלי הוא 490 רובל לחודש

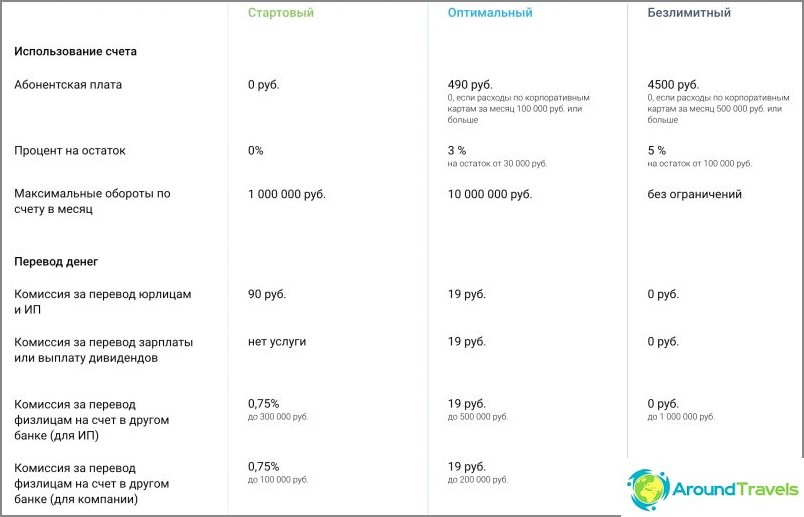

עכשיו יש לי את התעריף האופטימלי, הוא ממוצע בהרכב (יש 3 בסך הכל). לדעתי זה הנוח והזול ביותר עבור יזמים עם יזמים קטנים ובינוניים, עם הכנסות של עד 500 אלף רובל בחודש. זה עולה 490 רובל לחודש, בעוד סכום זה כולל מספר חשבונות במטבעות שונים (רובל, דולר, יורו, יואן). כל תשלום הוא 19 רובל בלבד. עבורי זה 490 רובל לחודש לתעריף «אוֹפְּטִימָלִי» דמי שירות די מקובלים - אופטימלי 🙂

עדיין יש תעריף חינם «מתחיל», אבל בשבילי, התעריפים שם לא טובים. תשלומים לגורמים משפטיים - 90 רובל, ולאנשים פרטיים - 0.75% מסכום ההעברה עבור העברות יוצאות (אך דקות 90 רובל) בתוך 300 אלף רובל בחודש, ואז העמלה גדלה. זה מתאים רק למי שמעביר העברה אחת, אחת לכמה חודשים, ולא כמוני במשך 2-3. באופן כללי, התעריף «מתחיל» לא הייתי שוקל. ולגורמים משפטיים עם מספר גדול של תשלומים, עליך כבר לשקול «ללא הגבלה». זה נוח שיש מעט תעריפים, רק 3 וכולם ברורים.

שיעורי מודולבנק לחשבונות הפשרה - שלי «אוֹפְּטִימָלִי»

בכל מכס SMS הוא בחינם ותמיד יש להם מידע שממנו הכסף הגיע. יש לי אפליקציה של דרבדנגי, שבשם זה של הצד שכנגד, מכירה בהכנסה כזו או אחרת ומוסיפה אותה לסעיפי הכנסה שונים (יש לי הכל בפירוט). הי טינקוף! איזה SMS משולם ואין מידע כזה, עליכם להזין את הקבלות ידנית.

באופן טבעי, אתה יכול להשתמש בכרטיסי בנק בכל מקרה, 2 כרטיסים מונפקים בשערי. לא אפרט את התעריפים, עדיף לראות באתר הרשמי של מודולבנק, במיוחד מכיוון שאיני משתמש בכרטיסים, אינני זקוק להם. אני חושב, רוב הפרילנסרים כמוני משתמשים רק בהעברות בין-בנקאיות. הרבה יותר קל להעביר אנשים לכרטיס שלך בבנק אחר ואז להיפטר מהם לפי התוכניות הרגילות: לשלם עבור רכישות, למשוך מכספומט.

לאחרונה הכנסתי כמה מאות על הפקדה במחיר של 7.5% (90 יום), השיעור הרגיל הוא די עבור קרנות IPshny שלעתים אין צורך בהן. בתחתית המסך, הפיקדון הזה גלוי, הוא מונח על חשבון נפרד, הכל על המכונה - פשוט כתבתי בצ'ט שאני רוצה הפקדה לסכום כזה וכזה, והם יצרו עבורי את חשבון הפיקדון הזה. אני לא יודע אם יש צורך להודיע על חשבונות הפיקדון ברגע זה (אני לא צריך חשבונות הסדר רגילים), אבל הם עושים זאת בעצמם בכל מקרה.

אבל מה שאני חושב שיום אחד להשתמש בו - רואה חשבון ליזמים, אני אחליט לשנות את החשבונאות המקוונת שלי. יש אפילו תעריף בחינם, ותעריפים בתשלום דומים לשירות My Business בו אני משתמש כרגע. אגב, ללקוחות המודולים של הבנק ניתנים 3 חודשים חינם לנסות את העסק שלי. הסנכרון בין הבנק לעסק שלי עובד בסדר, לפחות לא היו לי כשלים.

מבצעי שירות חינם

למודולבנק יש מבצע לשירות חינם בכל תעריף, בזמן שאתה מנסה שירותים למשך 30 יום ממש מההתחלה. ואם משהו לא מתאים לך ואתה סוגר את החשבון, אז אתה יכול לסרב לשירות בלי לשלם תעריף. יש מלאי נוסף שמשכפל את זה.

קידום עבור כבר לקוחות של הבנק - הציג בפני בנק חברים. זה נותן חודש ללא עלות בכל מקרה לכל מי שיוציא חשבונית בהזמנתך (עקוב אחר הקישור שלך). ואתה גם עצמך מקבל חודש שירות חינם אחד. זוטה, אבל נחמד. ברגע שניסיתי את הבנק התחלתי לייעץ לכל החברים שלי. למעשה, הוא לא מתבייש לייעץ, והייתי משתמש בו גם ללא פעולה זו. אני לא טוען שיש בנקים שמתאימים לך יותר באופן אישי, אבל עד עכשיו הכל מתאים לי. אבל אתה יכול להנפיק חשבון באמצעות הקישור שלי אם אתה לקוח חדש. ואז אני אקבל בונוס, תקבל בונוס ואז תמליץ על חבריך.

תמיכה ושירותים טכניים

בכנות, לא הייתי אומר שיש להם עכשיו כמה מכסים מכובדים, אבל אהבתי את הדרך בה הבנק עובד ותמיכה טכנית. החל מהעובדה שפניתי למשרד רק פעם אחת כדי לסכם חוזה (הכל בחינם), וכלה בכך שמעולם לא הייתי צריך לפתור בעיות או להתקשר אליהם בטלפון. זה נורא איך אני לא אוהב את הטלפון, זה לא נוח במיוחד כשאתה לרוב בחו"ל. אגב, עכשיו כדי לסכם חוזה אתה לא צריך ללכת לשום מקום, הם מגיעים אליך.

כל התקשורת עם התמיכה הטכנית מתרחשת בצ'אט מקוון בבנק האינטרנט. בשעות העסקים הם עונים על שאלות די מהר, כמעט מייד. לשם השוואה: iBank לעתים קרובות נאלץ להתקשר, ובטינקוף הייתי צריך לחכות זמן רב לתגובת צ'ט. ובכן, טינקוף החלה לאחרונה לתמוך בדברים מטופשים בבנק עבור אנשים פרטיים ועבור יחידים. חבל שלא היה לפני כן.

כמובן שלבנק האינטרנט עצמו יש גם חשיבות, למשל, לטינקוף יש כמה פונקציות מוסתרות בצורה שלא תמצאו אותו, ול- Vanguard יש ממשק ישן ביותר. אז בנקאות האינטרנט של המודול מודרנית למדי. יש אפליקציה סלולרית בה יש צ'אט ותרגומים (רגילים ונבחרים). לאחרונה אני משתמש ביישום לעתים קרובות יותר. בנוחות אתה עובר על טביעת האצבע (אינך צריך להזין כניסות וסיסמאות) ואז כל פעולה מאושרת באמצעות SMS שמוכר על ידי האפליקציה עצמה (אין צורך להזין מספרים). כל אלה הם כמובן זוטות, וכעת לכל הבנקים שבהם אני משתמש כבר יש יישומים רגילים, אבל אני רק מפרט.

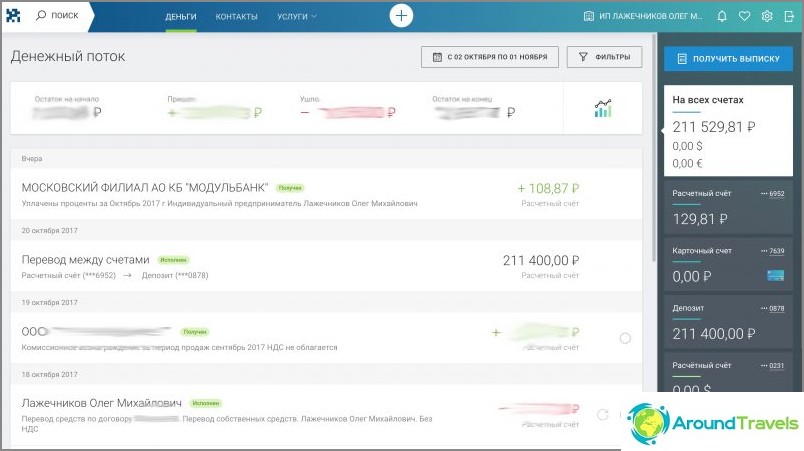

בנקאות באינטרנט במודולבנק

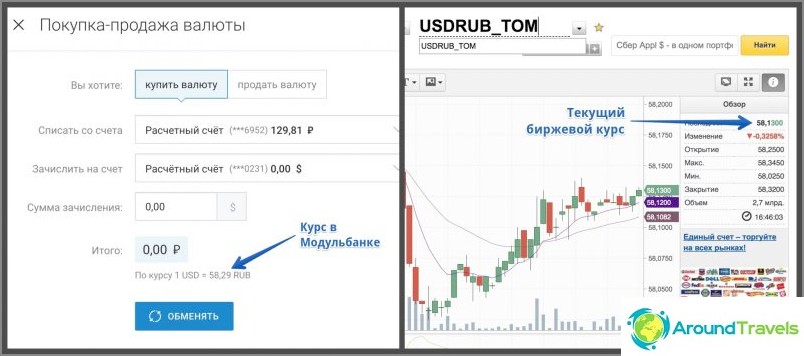

מועיל, אבל מה שאני כמעט ולא משתמש בעצמי הוא שער חליפין טוב. בשעות הפעילות הוא קרוב לחילופי הדברים. בדרך כלל אני מנסה להשאיר את המטבע במטבע חוץ ואז למשוך אותו לחשבון הפרט שלי במטבע חוץ, אך כשצריך רובלים אתה יכול להחליף מטבע לרובלים כאן.

צילומי מסך מיוחדים של קורסים בו זמנית

המערכת העסקית הלבנה הפכה זמינה לאחרונה. דבר מעניין למדי, יזמים וחברות מסוימים עשויים להזדקק לכך, במיוחד כאשר כעת החלו מנעולי חשבונות הסדר בבנקים רבים. המערכת תעזור להימנע מחסימת החשבון עקב תחזית הסיכונים וההמלצות להפחתתם. היא תפקח על 17 סיכונים עיקריים שבגללם העסק נסגר בדרך כלל את החשבון. ביניהם - אחוז המסים על מחזור, ניקיון של צדדים שכנגד עמם עובדת החברה, מספר והיקף ההעברות ליחידים, משיכות במזומן וכו '. אז כל לקוח יקבל המלצות ברורות להפחתת הסיכונים שנמצאו. לא ניסיתי את זה בעצמי

בקרת מטבע

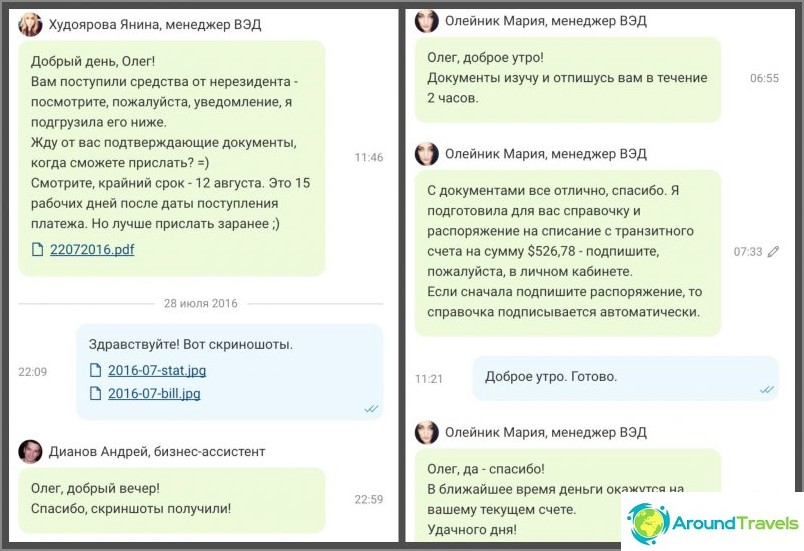

בנפרד, ברצוני להזכיר כיצד עוברים בקרת מטבע ותשלום במסגרת תוכניות סניפים זרים, איתם עוברים מנהלי אתרים רבים כמוני. מכיוון שהתשלום אינו על פי חוזה נייר רגיל, אלא על פי הצעה, אין לך «נוֹרמָלִי» חתיכות נייר. יש רק הצעה באתר וצילומי מסך עם תשלומים מחשבונך האישי. אז במודול מספיק לשלוח הצעה עם חתימה ומסך צילומי מסך מהחשבון האישי שלך לצ'אט המקוון. אישור על עסקת מטבע חוץ והוראה מחשבון מעבר לחשבון מטבע חוץ נעשה על ידי עובד בנק. בבנק האינטרנטי נותר רק לאשר את פעולת ה- SMS. זה מגניב! והם לוקחים רק 300 רובל קבועים לתשלומי מטבע חוץ עד 500 אלף רובל (שווה ערך במטבע).

אני נזכר מייד בביצוע תשלום מטבע חוץ ב- iBank, שם עשיתי טעויות ללא הרף, וזו הסיבה שהתקשרו אלי מבקרת המטבע וביקשו ממני לתקן הכל. המינוס היחיד של המודול הוא שבנק הכתב שלהם גובה עמלה של 5 Y עבור תשלום במטבע חוץ (בעבר זה היה 25 Y). אם כי התשלום הוא לפחות 1000 $, זה רק 0.5% (חצי אחוז), וזה ממש לא מספיק.

בקרת מטבע מתבצעת בצ'אט

נ.ב. כתוב שאלות, אגיד לך מה שאני יודע במונחים של בנקאות באינטרנט או משהו אחר. אני לא מתווכח, יתכן שיש למישהו בעיות או שמישהו לא אוהב את המודול, אך לפי שעה אני שמח באופן אישי מהכל ואני יכול להמליץ עליו. אז נניח, אני תמיד ממליץ רק על מה שאני משתמש בעצמי.