ובכל זאת, ביטוח נסיעות רלוונטי יותר לטיולים בסיור. אך במקרה שתטיילו באופן עצמאי וירצו לסדר אותו, תוכלו לעשות זאת באופן אישי או ברשת (למשל באמצעות שירות צ'רהאפה). אם כי, כמובן, למטיילים עצמאיים יש יותר מרחב תמרון - אתה יכול לקחת כרטיסים חוזרים, לבצע הזמנות במלונות שלא שולמו וכו ', כך שיש להם ביטוח נסיעות בפועל הרבה פחות..

עם זאת, הסיטואציות של כולם שונות, לכן לאחר קריאת הטקסט הבא עם ניתוח של כל הנושאים העיקריים, אתה יכול להחליט בעצמך אם יש צורך במקרה הספציפי שלך ובאיזו מידה (ספקי ביטוח מסוימים מוציאים ויזה עם סעיף נפרד).

תוכן המאמר

ביטוח נסיעות

הקפד להסתכל התפקיד העיקרי שלי בנושא ביטוח, נערך לאחר ניתוח מספר עצום של ביקורות והניסיון האישי שלי (בתוספת מעט פנים). אני מנסה להתעדכן מייד כך שתוכלו תמיד לבחור יותר ביטוח עבודה.

מי צריך את זה ולמה

מהו ביטוח נסיעות ובאילו מקרים זה נחוץ? בדרך כלל הם קונים את זה עם טיול לחו"ל בסוכנות נסיעות. יתרה מזאת, אפילו בלי לשים לב לכך, שכן עבור חלק ממפעילי התיירים הוא כלול מייד במחיר הסיור, וכדי לסרב לו, עליכם לכתוב הצהרה. מטיילים עצמאיים מבצעים ביטוח כזה לעיתים רחוקות מאוד..

ככלל, מפעילי הטיולים הם אלה שמוכרים אישורים וסיורים לחו"ל אומרים על הצורך לנסוע לחו"ל (אם כי ניתן לעשות זאת גם כשנוסעים ברחבי רוסיה). מפעילי תיירים גדולים, כמו ביבליו גלובוס, טז סיור או פגסוס תיירותיק, מומלץ ללקוחותיהם לבצע ביטוח נסיעות זה תמיד. עם זאת, חברות הביטוח מנסות למזער את הוצאותיהן ולגבש תנאי ביטוח כך שרוב הסיכונים אינם באחריותם. כלומר, במציאות ביטוח יכול לעבוד במקרים נדירים למדי. לכן, ישנם תיירים שמעדיפים לחסוך כסף בנקודה זו, בהתחשב בסיכונים זניחים. אך עדיין, כאשר אתם קונים סיור יקר, או מתכננים טיול עצמאי יקר, או אם לוקחים בחשבון את נסיבותיכם האישיות, אתם עדיין עשויים להחליט לבצע ביטוח זה.

ביטוח נסיעות - האם אני צריך

ביטוח נסיעות הוא הרלוונטי ביותר אם אתה נוסע למדינות בהן אתה צריך להגיש בקשה לוויזה מראש (בעיקר מדינות שנגן). אתה משלם מראש עבור הסיור או קונה בעצמך כרטיסים, מזמין את מקום הלינה שלך ופתאום נשללת ממך ויזה. רק במקרה זה, תוכלו לבטח.

אם אתם נוסעים למדינה בה מתקבלת ויזה עם ההגעה או שאינכם זקוקים לה כלל לשהייה קצרה (למשל, תאילנד), גם אתם, עם רצון גדול, יכולים לבטח את עצמכם לא לעזוב, מכיוון שויזה אינה מונפקת על ידי השגרירות - זו אינה הסיבה היחידה לכך שהטיול יכול להיכשל. . עוד על כך למטה.

כמה ביטוח, איפה ואיך הוא מונפק

באופן אישי, אני מעדיף לקחת יקר יותר את ביטוח הנוסע עצמו, אך עבור אפשרויות דומות (ביטוח מפני אי יציאה, מתאונה, מביטול הטיסה וכו ') היה ציון. יתר על כן, גם אם הייתי יוצא לסיור, הייתי קונה ביטוח נסיעות נפרד, מכיוון שביטוח ממפעילי תיירים בדרך כלל הוא כל כך כה. בפירוט רב אודות ביטוח הנסיעות וכל הניואנסים הקשורים אליהם, סיפרתי ב הפוסט הזה.

מהמסמכים להוצאת פוליסת ביטוח, דרוש רק דרכון.

עלות הביטוח תלויה בעלות הטיול הכוללת, בדרך כלל בין 1-5% ממחיר הסיור. דרך מפעילי טיולים, כאשר קונים סיור, ביטוח הנסיעות יהיה זול יותר מאשר כאשר אתם קונים פוליסה מחברת ביטוח בעצמכם, כאינדיבידואל. תנאי הביטוח עבור כל החברות הם שונים, חלקם בהכרח דורשים חוזה חתום עם סוכנות נסיעות, ואחרים לא. תנאי אופייני נוסף לרכישת ביטוח - יש לרכוש אותו לפחות כמה ימים ואפילו שבועיים לפני תחילת הסיור, כלומר מראש.

אם אתה נוסע בכוחות עצמך, אתה יכול להעריך את עלות הביטוח הרפואי של המטייל מראש באמצעות מחשבון מקוון זה, גם עם אפשרות הביטוח ללא יציאה וגם בלעדיה, ולהחליט אם להוסיף אפשרות זו או לא. העלות תשתנה בהתאם לסכום ביטוח ביטול הנסיעות (500-5000 אתם), והסיכון בסירוב ויזה נבחר כפריט נפרד ומגדיל גם את עלות הפוליסה. אך עליכם להבין, מכיוון שביטוח כזה מוצע בדרך כלל על ידי סוכנויות נסיעות, ניתן לקנות אותו ישירות מחברות ביטוח נדירות. אבל אני יודע שאינגוססטראך מוכרת ישירות ביטוח נסיעות נפרד.

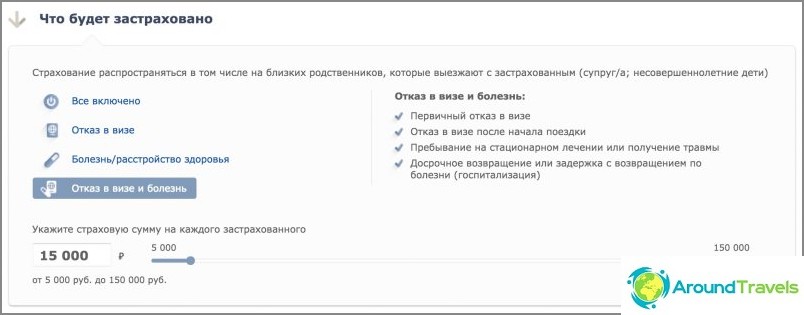

בחלק מחברות הביטוח תוכלו לבחור ממה לבטח: מסירוב ויזה, מחלה או הכל ביחד. המחיר באופן טבעי יהיה שונה גם כן, ככל שתבטיחו יותר סיכונים, הביטוח יקר יותר. לדוגמה, מאי הוצאת ויזה עם סכום ביטוח מינימלי, שלם 500 רובל, ועל כל הסיכונים עם סכום ביטוח מקסימלי של 10,000 רובל..

מה לעשות כדי לקבל תשלום, רשימת מסמכים

הדבר הראשון שצריך לעשות לאחר מקרה מבוטח הוא להודיע על כך לחברת הביטוח. בדרך כלל, יש לעשות זאת תוך 48 שעות במסגרת החוזה. השלב הבא הוא לפנות לחברת הביטוח. באפליקציה תוכלו לציין את מספר החשבון שלכם לאן צריך הביטוח להעביר כסף. כמו כן, יש לאסוף את המסמכים הדרושים המאשרים את התרחשות האירוע המבוטח.

רשימת המסמכים של חברת הביטוח (תלוי במקרה הספציפי) עשויה לכלול:

- תמצית מההיסטוריה הרפואית;

- תעודת פטירה;

- תעודת משטרה המאשרת נזק לרכוש;

- הַזמָנָה;

- סדר היום של טיוטת הדירקטוריון;

- העתק של עמוד מניעת ויזה;

- מסמכים המאשרים את ההוצאות בפועל (קבלות, המחאות וכו ').

מה הביטוח מכסה ומכסה

זה אולי אחד הנושאים העיקריים. כי אם אתה מסתכל, קבלת ביטוח נסיעות זה לא כל כך קל.

הסכום המבוטח משולם רק עם התרחשות מקרה ביטוח. רשימת האירועים הביטוחיים נקבעה בחוזה. לכן, ראשית כל, קרא בעיון את החוזה. וזכרו כי הביטוח בכל מקרה מכסה את עלות השירותים, ראיות מתועדות בניכוי עלות פוליסת הביטוח וההשתתפות העצמית (אם קיימת). רק ההפסדים המתועדים בפועל מוחזרים. אם ניתן לבטל הזמנה במלון או כרטיסים ללא עלות, עלות הביטוח שלהם לא תוחזר.

באילו מקרים משולמים בדרך כלל

אז מהם מקרי הביטוח הנפוצים ביותר לביטוח נסיעות בפועל??

- סירוב ויזה (שנגן או כל אחר) למבוטח או לאחד מחבריו, אם מדובר בקרובי משפחה קרובים (הורים, ילדים, בני זוג, אחים). רק חברות ביטוח מעטות מפצות על נזק אם הנוסע של המבוטח שלא קיבל ויזה אינו קרוב קרובו, אך הזמין את אותו מספר אצל המבוטח..

- מחלה או מוות של המבוטח או קרוב משפחה. במקרה של מחלה, רק בית חולים נחשב לאירוע מבוטח, אם אתה חולה ואפילו נפגע, אך לא נשאר בבית החולים - ביטוח לא משולם.

- נזק לרכוש המבוטח (עקב שריפה, שיטפון, גניבה, גניבה וכו '). אבל בדרך כלל זה צריך להיות נזק משמעותי, ערכו נקבע על ידי החוזה. לא כל חברות הביטוח כוללות פריט זה בפוליסה..

- זימון להזמנה (אם בעת רכישת הסיור המבוטח לא ידע על כך), זימון זימון.

- ויזה מאוחרת.

- חזרתו המוקדמת של תייר מחו"ל במקרה של מחלה (בכפוף לאשפוז חובה) או מות קרוב משפחתו. לא לכל חברות הביטוח.

אילו הוצאות נסיעה ניתנות להחזר בביטוח במקרה של מקרה מבוטח מוכח:

- לינה במלונות

- ארוחות, כולל ארוחות בעיכוב יציאה

- נסיעות בטיסה או ברכבת

- אמצעי תחבורה אחרים

- שירותים שונים ששולמו מראש - טיולים, כרטיסים וכו '..

אך קחו בחשבון כי גם כאשר מתרחש אירוע מבוטח ואחרי שפנה לחברת הביטוח עם החבילה הדרושה של מסמכים תומכים, חברת הביטוח עשויה לעיתים לסרב לשלם.

באילו מקרים בדרך כלל לא משלמים

- אין פיצוי בגין נזק שאינו ממוני.

- אם הנוסע של המבוטח אינו יכול לנסוע, לרוב משולם פיצוי רק בתנאי שזה קרוב משפחתו. לא כל חברות הביטוח מכסות את עלות ההחזרה במוקדם או במאוחר..

- בחלק מהמקרים, מפעילי תיירים עשויים, במקרה של ביטול הסיור, להטיל קנסות שנקבעו בחוזה למתן שירותי תיירות. הוצאות כאלו יכוסו בביטוח נסיעות, אם זה נאמר במפורש בחוזה או בכל כללי הביטוח. במקביל, תשלומים חד-פעמיים ואגרות ששילם התייר אינם מוחזרים אם הם אינם כלולים בחבילת שירותי התיירות. לדוגמה, אגרת בקשה לוויזה.

- במקרה של מחלה, ברוב המקרים נספר רק אשפוז ואשפוז. רק בית חולים, כולל בגלל שבר, למשל רגליים, אם אתם לא שוכבים בבית החולים - לא אירוע מבוטח. ניואנס נוסף - אם יש לך מחלה כרונית והיית ידוע על כך מראש, אפילו במקרה של אשפוז - זה לא ייחשב כמקרה ביטוח.

- אסונות טבע (צונאמי, סערות, התפרצויות געש וכו '), כל אי שקט והתקוממויות במדינת היעד לרוב לא נלקחים בחשבון כאירוע מבוטח.

- במקרה של בעיות תיעודיות: מסופקים מסמכים עם מידע כוזב או עם מידע לא שלם, או שייחשף שהתייר הגדיל בכוונה את סכום ההפסד, או שהפנייה לביטוח איחרה מדי (תנאי הטיפול נקבעים בחוזה).

- תייר שנפגע באלכוהול, שיכרון רעיל או סמים.

- עיכוב, עיכוב או ביטול יציאה עקב תקלה של המוביל.

- במקרה של סירוב של שנגן או ויזה אחרת, אם למבוטח כבר היו סירובים. כמו כן, חברות ביטוח מסוימות אינן מחזירות הוצאות בגין סירוב הויזה אם המסמכים לשגרירות הוצאו לפועל או לא מולאו בצורה שגויה. לא משנה אם התייר מילא באופן עצמאי מסמכים או בעזרת סוכנות נסיעות.

- נזק גופני מודע או התאבדות.

- הֵרָיוֹן.

נ.ב. באופן כללי, החליטו בעצמכם האם אתם זקוקים לביטוח כזה או אופציה או לא..